Ristrutturazione Edilizie: Prorogate le detrazioni fiscali

Sono state prorogate per il 2020 tutte le detrazioni fiscali per le ristrutturazioni edilizie.

In cosa consiste la detrazione fiscale per ristrutturazione edilizia

Il Decreto Legge n. 83/2012 ha elevato al 50% la percentuale di detrazione fiscale per le spese di ristrutturazione edilizia fino ad un importo massimo di spesa di € 96.000,00. Prima del DL 83/2012 la percentuale di detrazione fiscale era del 36% per un importo massimo di spesa di € 48.000,00. La maggiore detrazione è stata di anno in anno prorogata e riconfermata anche nella Legge di Bilancio 2019. Salvo diverse disposizioni per il 2020 quindi, fino al 31 dicembre 2019 la maggiore detrazione è confermata. Il periodo di recupero della detrazione è in dieci anni.

La legge di Bilancio 2018 ha introdotto però l’obbligo di trasmettere all’Enea la comunicazione dei lavori effettuati riguardo l’efficientamento energetico entro 90 giorni dalla data di ultimazione dei lavori o del collaudo. L’invio della comunicazione è fatta tramite il portale dell’Enea.

I soggetti che hanno diritto alla detrazione non sono solo ed esclusivamente i proprietari, ma anche a chi ha un diritto reale e/o personale di godimento; esempio: usufrutto, uso, locatario, imprenditori individuali per gli immobili NON rientranti fra i beni strumentali o beni-merce. Hanno inoltre diritto alla detrazione il familiare convivente del possessore, il coniuge separato assegnatario dell’immobile, il convivente more uxorio. Rientrano tra le spese detraibili anche l’acquisto dei materiali per i cosiddetti “lavori in economia” ovvero per i lavori effettuati in proprio.

Casi Particolari

Nel caso di comproprietà dell’immobile e di spese sostenute effettivamente da entrambi, ma nei documenti figura sono il nome di un proprietario, la detrazione spetta anche al secondo soggetto solo se nella fattura è indicata la percentuale di spesa sostenuta dalle parti.

In caso di contratto preliminare di vendita dell’immobile ristrutturato, il futuro acquirente ha diritto alla detrazione è diventato possessore dell’immobile, se ha eseguito i lavori a proprio carico e se il preliminare di compravendita è stato registrato entro la data di presentazione della dichiarazione oggetto di detrazione.

In caso di vendita dell’immobile prima che che siano trascorsi i dieci anni del recupero, il diritto alla detrazione passa all’acquirente, salvo diverso accordo tra le parti.

In caso di costituzione di usufrutto, il diritto alla detrazione resta al nudo proprietario.

In caso di decesso dell’avente diritto, il diritto alla detrazione passa agli eredi che mantengano la detenzione materiare e diretta dell’immobile.

In caso di cessazione di contratto affitto o comodato, la detrazione resta al locatario o comodatario che ha eseguito i lavori.

Il caso di condomini, gli interventi effettuati sulle parti comuni degli edifici, la detrazione spetta al singolo condomino in base alla quota millesimale di proprietà. L’amministratore di condominio rilascia una certificazione da cui risulta la spesa effettuata e la quota millesimale imputabile ad ogni singolo proprietario.

Quali spese rientrano nella ristrutturazione edilizia

Per le “singole” unità immobiliari sono ammissibili le spese effettuate per:

- Manutenzione straordinaria;

- Restauro e risanamento conservativo;

- Ristrutturazione edilizia

Nel caso di condomini rientrano della detrazione anche le spese effettuate per la “manutenzione ordinaria”.

Si definiscono interventi di manutenzione straordinaria gli interventi effettuati sulle parti strutturali dell’immobile, lasciando però invariata la volumetria dell’edificio e che non comportino variazioni sulla destinazione d’uso. Esempio: installazione di ascensori, servizi igienici, sostituzioni infissi e serramenti, scale, recinzioni.

Nel restauro e risanamento conservativo rientrano i lavori atti a scongiurare la situazione di degrado dell’immobile e ad assicurarne la funzionalità che consente la destinazione d’uso ad esso compatibile. Esempio: interventi per l’eliminazione o prevenzione di degrado, adeguamento delle altezze dei solai, apertura di finestre per areazione dei locali.

Si definiscono interventi di ristrutturazione edilizia quegli interventi atti a trasformare un edificio in un edificio del tutto nuovo o in parte. Da non confondere però con l’ampliamento di un fabbricato. Per l’ampliamento di un fabbricato non spetta alcuna detrazione. L’ampliamento infatti è considerato come una “nuova costruzione” e per essa non spettano detrazioni.

Rientrano invece nella manutenzione ordinaria, la cui detrazione spetta solo ai condomini, la tinteggiatura di pareti e soffitti, la tinteggiatura delle pareti esterne all’edificio, il rifacimento di finiture ecc.

Adempimenti per il diritto alla ristrutturazione edilizia

Gli adempimenti per ottenere la detrazione fiscale sono stati semplificati e ridotti.

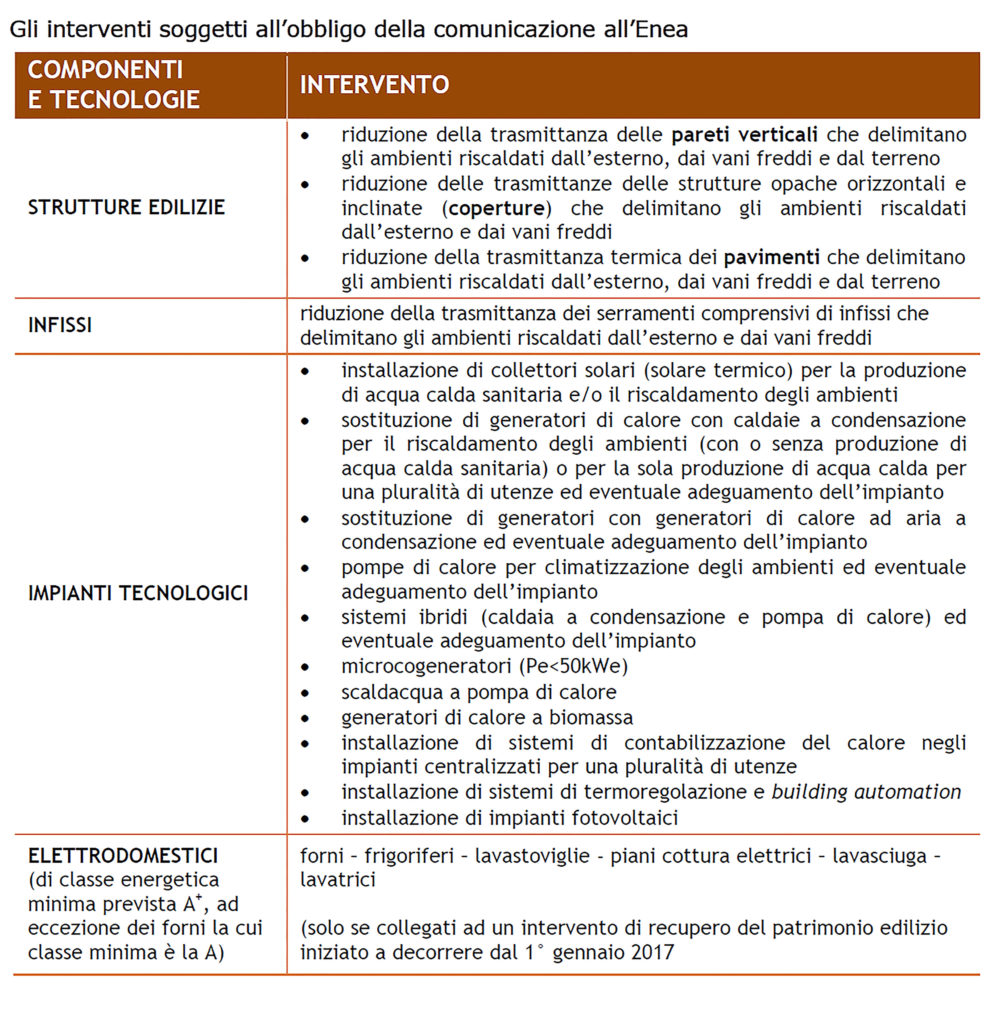

E’ stato introdotto nel 2018 l’obbligo di comunicazione di fine lavori all’Enea, attraverso la compilazione di un form online sul portale dell’Ente (https://ristrutturazioni2018.enea.it/index.asp)per le seguenti tipologie di interventi:

Comunicazione preventiva all’Azienda Sanitaria Locale da inviare a mezzo raccomandata A.R. ma sono nei seguenti casi (Art. 99 del D.Lgs. 81/2008):

- cantieri in cui è prevista la presenza di più imprese esecutrici anche non contemporanea;

- cantieri che, inizialmente non soggetti all’obbligo di notifica, ricadono nelle categorie precedente per effetto di varianti sopravvenute in corso d’opera;

- cantieri in cui opera un’unica impresa la cui entità presunta di lavoro non sia inferiore a 200 uomini-giorno.

Pagamento a mezzo bonifico bancario con causale in riferimento alla norma “articolo 16-bis del DPR 917/1986, codice fiscale del beneficiario della detrazione, codice fiscale o partita iva del beneficiario del pagamento e i riferimenti della fattura da saldare.

Sui bonifici è soggetta una ritenuta d’acconto nella misura dell’ 8% a titolo di acconto dell’imposta sui redditi dovuta dall’impresa esecutrice dei lavori.

Si allegano le tabelle riassuntive dell’elenco dei lavori

Interventi ammissibili sulle singole unità abitative:

Interventi ammissibili sulle parti condominiali:

![]()

![]()

Hai bisogno di informazioni o consulenza? Scrivici: