Le agevolazioni per il risparmio energetico

Con al Legge di bilancio 2020, sono state prorogate le detrazioni fiscali per gli interventi di riqualificazione energetica degli immobili. La percentuale di detrazione varia a seconda della tipologia di intervento ed è ripartita in dieci anni. Vediamo più nel dettaglio le percentuali di detrazioni e le tipologie di interventi ammissibili.

Le agevolazioni per il risparmio energetico: quando spetta la detrazione del 50%

Dal 2018 è stata ridotta al 50% la detrazione per le seguenti tipologie di interventi:

- Acquisto e posa in opera di finestre e serramenti;

- Acquisto e posa in opera di schermature solari;

- Sostituzione di impianti di climatizzazione invernale con impianti di caldaie a condensazione rientranti almeno in classe A o con impianti alimentati da biomasse combustibili.

Le agevolazioni per il risparmio energetico: quando spetta la detrazione del 65%

- Acquisto e posa in opera di caldaie a condensazione che oltre ad essere di classe A (per le quali spetta la detrazione del 50%), sono dotate di sistemi di termoregolazione evoluti appartenenti alle classi V, VI o VIII della comunicazione della Commissione Europea 2014/C 207/02;

- Acquisto e posa in opera di micro-cogeneratori in sostituzione degli impianti esistenti che portino una riduzione di risparmio energetico pari almeno al 20% e fino ad un valore massimo di spesa di € 100.000,00;

- gli interventi di sostituzione di impianti di climatizzazione invernale con impianti dotati di apparecchi ibridi, costituiti da pompa di calore integrata con caldaia a condensazione, assemblati in fabbrica e concepiti per funzionare in abbinamento tra di loro;

- Acquisto e posa in opera di generatori di aria calda a condensazione.

Le agevolazioni per il risparmio energetico: quando spetta la detrazione del 70% e del 75% del 80% e del 85%

Dal 2017 sono riconosciute le detrazione più elevate per gli interventi di riqualificazione energetica sulle parti comuni condominiali:

- 70% se gli interventi interessano l’involucro dell’edificio con un’incidenza superiore al 25% della superficie disperdente lorda dell’edificio;

- 75% quando gli interventi sono diretti a migliorare la prestazione energetica come da linee guida nazionali per la certificazione energetica (decreto del Ministro dello sviluppo economico del 26 giugno 2015).

- 80% se i lavori sulle parti comuni vengono effettuati su edifici rientranti nelle zono sismiche 1, 2 o 3 e comportano la riduzione a una classe di rischio inferiore;

- 85% con la riduzione di due o più classi di rischio sismico.

Le maggiori detrazioni del 70% e 75% sono valide per le spese effettuate dal primo gennaio 2017 al 31 dicembre 2021 fino ad un importo massimo di € 40.000,00 per ogni singola unità abitativa. Le maggiori detrazioni per rischio sismico sono ammissibili fino ad un massimo di spesa di € 136.000,00 per ogni singola unità abitativa.

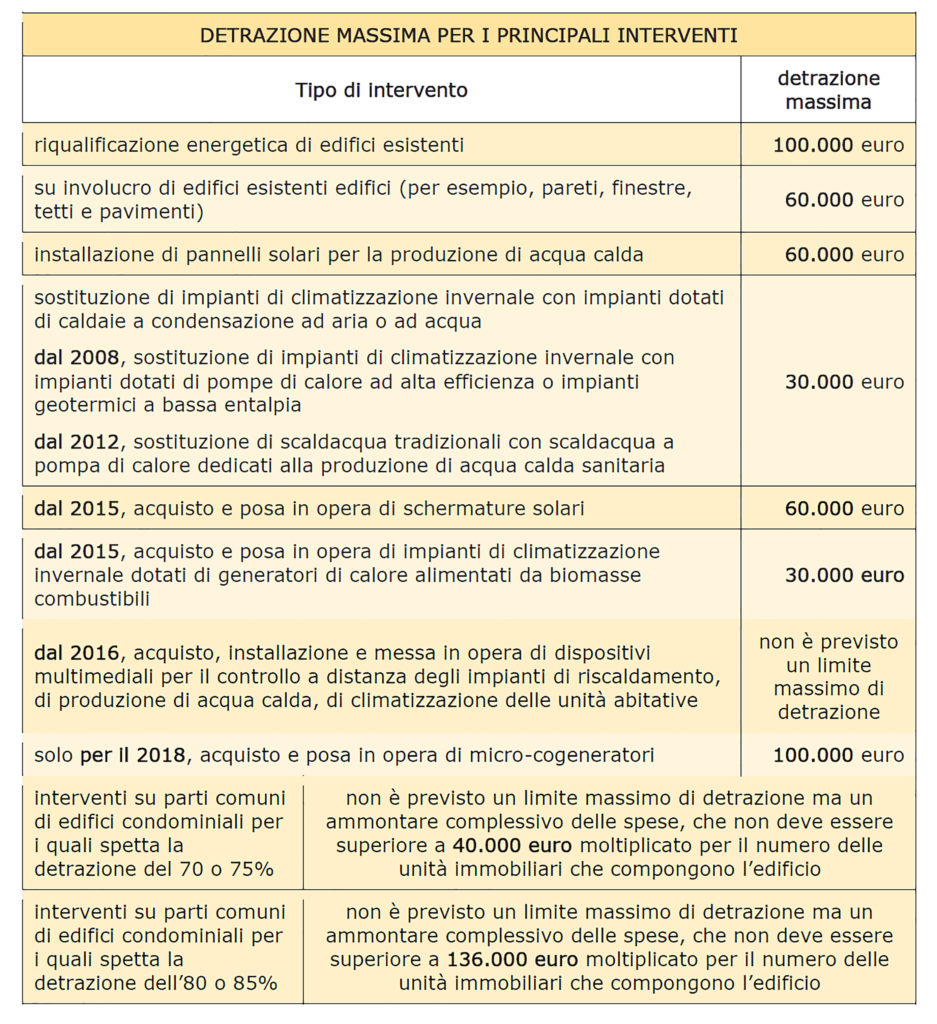

Riportiamo una tabella riassuntiva delle tipologie di interventi e del limite massimo di spesa:

Chi può usufruire della detrazione per il risparmio energetico?

Tutti i contribuenti residenti e on residenti anche se titolari di reddito d’impresa, questi ultimi solo se gli interventi sono effettuati su immobili strumentali ce vengono utilizzati nell’esercizio dell’attività, esclusi gli “immobili merce”.

Se gli interventi rientrano sia nelle agevolazioni della ristrutturazione edilizia sia nelle agevolazioni della riqualificazione energetica, il contribuente può usufruire soltanto di una delle due agevolazioni.

Documentazione necessaria per l’accesso al beneficio

- Asseverazione da parte di un tecnico abilitato che attesti che l’intervento realizzato sia conforme ai requisiti richiesti;

- Attestato di Prestazione Energetica (APE) da produrre dopo l’esecuzione dei lavori, al fine di acquisire i dati dell’efficientamento energetico;

- La scheda informativa relativa agli interventi realizzati secondo quanto disposto dal decreto attuativo D.M. 19 febbraio 2007

Per fruire dell’agevolazione non è prevista alcuna comunicazione preventiva salvo la comunicazione alla Asl obbligatoria in alcuni casi in materia di tutela della salute e di sicurezza sul luogo di lavoro e nei cantieri.

Entro 90 giorni dalla fine dei lavori, occorre trasmettere all’ENEA le informazioni contenute nell’Attestato di Prestazione Energetica e la scheda informativa degli interventi realizzati. La comunicazione all’ENEA deve essere trasmessa in via telematica attraverso il portale dedicato (www.acs.enea.it). Si può inviare la documentazione all’ENEA a mezzo raccomandata con ricevuta di ritorno solo nel caso in cui la complessità dei lavori effettuati renda non comunicabile telematicamente la dichiarazione di fine lavori. In questo caso l’indirizzo dove spedire la Raccomandata è: “ENEA – Dipartimento ambiente, cambiamenti globali e sviluppo sostenibile – Via Anguillarese 301 – 00123 Santa Maria di Galeria (Roma).

Per i contribuenti non titolari di reddito d’impresa, i pagamenti devono essere effettuati a mezzo bonifico bancario con causale del pagamento in riferimento alla norma, indicante il codice fiscale del beneficiario dell’agevolazione, il numero di partita iva del beneficiario del pagamento e i riferimenti della fattura.

I titolari di reddito d’impresa, sono esonerati dall’obbligo di pagamento tramite bonifico bancario. In tal caso la prova delle spese può essere costituita da altra idoea documentazione. I bonifici sono soggetti a ritenuta pari all’8% a titolo di acconto dell’imposta sul reddito dovuta dall’impresa che effettua i lavori.

La cessione del credito

Per i soggetti che rientrano nella “no tax area” i cosiddetti “soggetti incapienti” dal primo gennaio 2016, è prevista la possibilità di cedere il credito derivante dalla detrazione irpef spettante per i lavori di riqualificazione energetica. La cessione può essere effettuata in favore di fornitori di beni e servizi necessari alla realizzazione dell’intervento, di altri soggetti privati, di istituti di credito e intermediari finanziari. I soggetti che non rientrano nella “no tax area” e i crediti scaturiti dagli interventi sulle parti comuni condominiali, non possono essere ceduti a favore degli istituti di credito o intermediari finanziari. Si allega un prospetto riassuntivo delle detrazioni spettanti per tipologia di intervento e riassuntivo per la cessione del credito:

L’ENEA effettua dei controlli a campione sia documentali che con sopralluoghi, al fine di verificare la sussistenza dei requisiti necessari all’accesso al’agevolazione.

Hai bisogno di informazioni o consulenza? Scrivici: